El informe, que corresponde al periodo de octubre de 2009, está elaborado por la consultora audiovisual Barlovento Comunicación a partir de un panel de expertos del sector de la producción y distribución sobre las cuestiones más actuales del mercado.

"Barómetro TV" es un estudio continuo (tracking) de los acontecimientos del sector que desea aportar valor a la propia actividad televisiva.

-

-

-

-

-

-

-

-

El mercado audiovisual ha experimentado en los últimos meses cambios muy importantes, especialmente en el caso de televisión y de la legislación que le afecta. A lo largo de este año hemos vivido el nacimiento de una nueva normativa sobre las fusiones entre cadenas, la aprobación de la TDT de pago, la Ley de Financiación de RTVE, que supone entre otras cosas la supresión de la publicidad en cualquiera de las ventanas de emisión de la Corporación. La Ley General de la Comunicación Audiovisual se encuentra ya en fase de Proyecto, aprobado por el Consejo de Ministros y a punto de iniciar su definitivo trámite parlamentario.

En paralelo hemos vivido dos apagones analógicos parciales, en junio y en octubre, con claros efectos en la distribución de la audiencia de televisión y que empiezan a dar pistas de cómo se moverán los espectadores tras el apagón completo y definitivo previsto para el 3 de abril (fecha que, por cierto, los panelistas piensan mayoritariamente que se respetará).

El mercado publicitario, fuente de ingresos más importante de las cadenas de televisión y por tanto uno de los grandes financiadores indirectos de la producción, ha caído más de un 29% a lo largo del primer semestre, si bien según algunas fuentes (I2P) podría haber amortiguado algo el ritmo de caída, que en el tercer trimestre se habría situado en el entorno del 22%. Sigue siendo un dato preocupante no sólo para la publicidad sino también para todos los sectores que, de alguna manera, están relacionados.

Producción audiovisual

La nueva situación, con mayor número de cadenas de televisión demandando productos (para audiencias cada vez más fragmentadas) y con el previsible auge de las nuevas ventanas de vídeo en Internet, puede suponer un crecimiento importante de las producciones de bajo presupuesto

junto a una caída, o casi desaparición de las grandes superproducciones de presupuestos

elevados. Todo esto sin conocer cómo afectará a la producción la nueva situación financiera de TVE.

Situación del mercado de la producción audiovisual

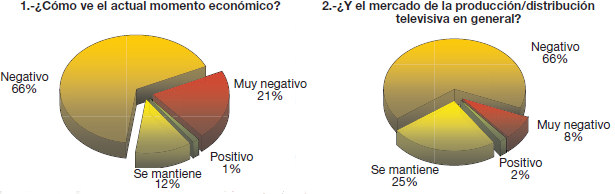

Para analizar cómo se percibe la situación económica desde el sector se utiliza el índice IPSE (Índice de Percepción de la Situación Económica). En esta segunda ola obtenemos un valor muy negativo (–53) pero claramente mejor que en la ola anterior (–64,4). Un porcentaje muy elevado

de los panelistas (87%) ven la situación económica negativa o muy negativa, pero disminuyen los que creen que el momento es "muy negativo". A la vez aumentan quienes consideran que la situación se ha estabilizado e incluso aparece un 1% que ya ve el momento como positivo.

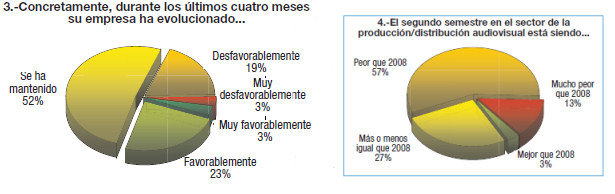

Además, quienes han tenido una evolución negativa bajan desde un 34% a un 22%; aumentan claramente quienes se han mantenido (pasan de 41% a 52%) y ligeramente (de 26% al 23%) quienes han evolucionado positivamente. Incluso entre estos surge una pequeña minoría, el 3%, que ha evolucionado "muy bien".

El periodo actual, segundo semestre de 2009, está siendo peor que el mismo periodo de 2008, con un índice –40,3. Pero también aquí parece percibirse una ligera tendencia a mejorar. El primer semestre obteníamos un índice -44,9 cuando lo comparábamos con el correspondiente

del año anterior. Aquí también aparece un simbólico 3% que cree que el segundo semestre

está siendo mejor que el del año pasado.

Evolución por tipos de producción

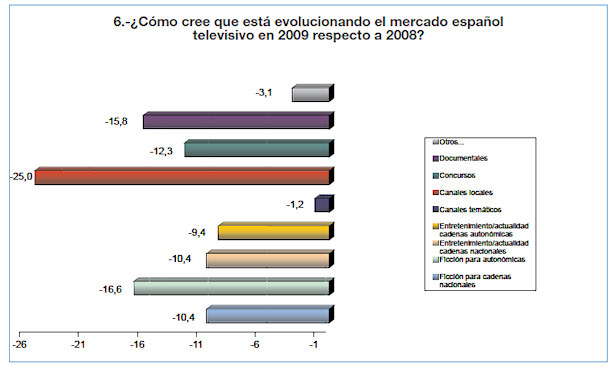

La producción para canales temáticos (caída del 1% frente al 13% anterior) es la que muestra una m ejor evol ución en 2009 respecto a 2008. Como ocurría en los apartados anteriores, todos los tipos de producción evolucion an negativamente, pero el dato es, en casi todos los casos, mejor que el que obteníamos en primaver a.

En el otro extremo la producción para canales locales sería la que más está sufriendo, aunque también evoluciona positivamente (–25% frente al -28% de la ola anterior). La única que evoluciona negativamente es la producción de concursos (que cae desde un –6% a un –12%).

La producción de ficción también cae, aunque menos de lo estimado en la ola anterior, tanto en el caso de las cadenas nacionales (–10% frente al –14% anterior) como en el de las autonómicas (–17% frente al –24% anterior). Lo mismo ocurre con la producción de entretenimiento y actualidad: cae, pero menos que en la ola anterior: –10% frente a –14% en el caso de las cadenas nacionales y –9% frente al –16% anterior en el caso de las cadenas autonómicas. También se da una situación similar en el caso de la producción de documentales: cae (16%) pero menos que en la ola anterior (22%).

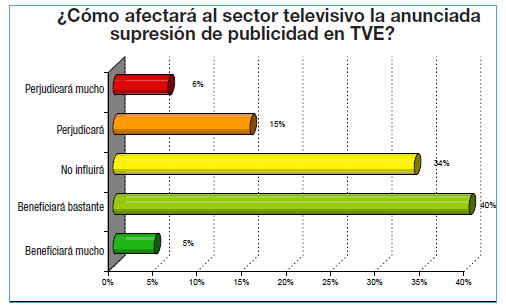

La supresión de la publicidad en TVE

Si en primavera, cuando se hablaba de una "drástica reducción" de la publicidad en TVE la percepción era sólo ligeramente positiva (índice 1,5), ahora cuando ya sabemos que se va a producir una supresión total a partir del próximo enero (y ya estamos viviendo fuertes reducciones) la opinión aún es mejor (índice 10,8). Disminuyen fuertemente (de un 36% a un 21%) quienes creen que perjudicará al sector a la par que aumentan (de un 41% a un 45%) los que piensan que le beneficiará. También se produce un claro aumento (de 24% a 34%) de los que creen que no influirá.

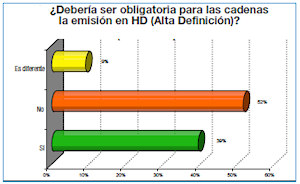

La alta definición

En esta ocasión se ha introducido en el cuestionario una pregunta sobre la alta definición que no manejamos en la oleada anterior. Se trata de saber si, en opinión de los panelistas, las cadenas deberían ser obligadas a emitir en alta definición. La opinión ligeramente mayoritaria (52% no frente a 39% sí) es que no debería ser obligatorio.

Decálogo de las conclusiones de este informe

Se reduce el pesimismo en el sector, si bien la mayor parte de los indicadores obtenidos siguen siendo negativos, también predominan los que han experimentado una mejoría.

1.- El 52% de los expertos consultados afirma que durante los últimos 4 meses su empresa se ha mantenido, mientras que un 23% considera que incluso ha mejorado.

2.- El 74% de los expertos cree que el mercado de la producción y distribución televisiva se encuentra en una situación negativa o muy negativa, un dato 12 puntos inferior al del mes de mayo pasado. Una cuarta parte de los panelistas cree que el sector se mantiene.

3.- Aún así, el sector televisivo continúa sufriendo los efectos de la crisis económica. El encargo de producciones más baratas se incrementa en 3 puntos hasta llegar al 82%, aunque se aprecian mejoras en la reducción del volumen de pedidos (pasa del 63% al 57%) y el retraso de pagos, que va del 51% al 45%.

4.- Las conclusiones en el apartado de la distribución continúan siendo prácticamente igual de negativas, aunque destaca que un 3% de los expertos considera que la situación actual del mercado de la distribución televisiva es positivo.

5.- El estudio muestra el delicado momento que vive la producción y distribución de todos los géneros, aunque es apreciable una mejoría dentro de la gravedad en los resultados obtenidos. Solamente en el caso de los concursos se refleja pesimismo con respecto a los datos del mes de mayo al pasar de un –6% a un –12%.

6 .- El 77% de los expertos opina que la fecha oficial del 3 de abril de 2010 para el definitivo "apagón analógico" se cumplirá, mientras que el 21% cree lo contrario, casi la mitad que en el mes de mayo, cuando el 40% de los panelistas pensaba que se retrasaría.

7.- El 75% de los expertos afirma que la llegada de la TDT será beneficiosa o muy beneficiosa para el sector, dato que en mayo se situaba en el 69%. En cuanto a la TDT de pago, los panelistas muestran un escepticismo absoluto, perdiendo la ligera confianza que tenían en mayo.

8.- La posibilidad de fusiones entre cadenas mantiene una división de opiniones similar a la que ya se daba en mayo, aunque tornándose ligeramente más negativa que entonces. El 47% de los consultados cree que el sector se vería perjudicado o muy perjudicado, mientras que el 38% piensa que sería beneficioso o muy beneficioso.

9.- El número de expertos que consideran que la supresión de la publicidad en TVE no influirá en el sector ha crecido 10 puntos, situándose en el 34%. Por su parte, el 35% piensa que será beneficiosa o muy beneficiosa, mientras que el restante 21% considera que será perjudicial.

10.- Los expertos también muestran su opinión sobre si las cadenas deberían emitir obligatoriamente en alta definición. En concreto, el 52% consideraría innecesaria la medida, mientras que un 39% estaría a favor.